「賃貸を続けていていいのだろうか」「そろそろ家を買うべきか」——30代頃から、このような考えが頭をよぎることが増えてきます。

あしたの暮らし

あしたの暮らしインターネット上には持ち家と賃貸の比較論が溢れていますが、自分にとっての正解はどちらなのでしょうか。

この記事では、持ち家と賃貸の生涯コストを比較しながら、自分に合う答えを選択するための判断軸を整理します。漠然とした不安を解消し、具体的な未来のための準備を始めましょう。

「どっちが得か」を議論し続けても、答えが出ない理由

「持ち家は資産」「賃貸は浪費」と一概に言えません。

建物や居住地、住む期間によって資産価値は大きく変動します。また、経済的価値だけでなく、生活の質に目を向けると最新の持ち家は賃貸物件よりも健康や快適性において優位に立つケースが増えています。「どちらが得か」という視点だけではなく何を軸に考えるべきか確認しましょう。

損得は「いつ・どこに・何年住むか」で変わる

生涯コストの条件は人生の変化によって常に変わります。

「万人にとっての正解」は存在しないため、自分の前提条件で考える必要があります。

損得を左右する主な要素

- 物件の購入価格

- 地域の相場変動(将来の価格の上下)

- 金利水準(住宅ローンの条件)

個人的な条件の影響

- 転勤の有無・頻度

- 家族構成の変化(子ども、同居など)

- 将来的な住み替えの可能性

住む期間で重視すべきポイント

- 長期間住む → 修繕・維持コスト

- 短期間住む → 売却時の価値(出口戦略)

お金より先に「何のために家を持つか」を考える

経済的な損得よりも、人生において何を重視するかが重要な判断軸となります。今のライフスタイルに合っているのは以下のどちらかで大きく選択が分かれます。

「心理的な所有欲・安心感」を重視するなら持ち家

「自分の家という安心感」「老後の住居確保に対する不安」という心理的な安心感を求める

「身軽さ・自由度」を重視するなら賃貸

「仕事の拠点が変わる可能性がある」など特定の場所に縛られたくないという身軽さを優先

さらに、子育て、独立、親の介護など将来のライフプランとの整合性も合わせて考える必要があります。まず自分たちが何を優先する人生を送りたいのかを確認しましょう。

ネットの比較シミュレーションに注意

住宅関連サイトのシミュレーターは簡単で便利ですが以下の点に注意が必要です。あくまでも目安として利用しましょう。

数値の前提にズレがある

- 金利の変動幅が現実と合っていない可能性がある

- 税金の計算が簡略化されている

- 修繕費など将来コストが正確に反映されていない

個人差が反映されていない

- 昇給や収入変化が考慮されていない

- 突発的な支出(病気・教育費など)が含まれていない

- 家族構成やライフプランが反映されていない

持ち家を選ぶ前に、知っておきたいこと

住宅の購入は、単なる資産形成ではなく、生活基盤を特定の場所に固定するという重大な決断です。

あしたの暮らし住宅ローンの返済期間が老後の生活にどのような影響を与えるのか、そのバランスを慎重に見極める必要があります。

持ち家のメリット

住宅ローン完済後に住居費が抑えられる

完済後は住宅ローンの支払いがなくなるため、月々の固定支出は固定資産税や維持費のみとなり、家計が安定します。特に定年退職後のキャッシュフローにおいて、住居費の低減は大きな利点となります。

ライフスタイルに合わせたリフォームや間取り変更が可能

注文住宅や中古リノベーションでは、家族構成や趣味に合わせて自分好みの空間を作り上げることができ、生活の質を向上させられます。

精神的な安定感と地域社会への定住

自分の家を持つことで、心理的な満足度を大きく高めます。また、高性能な最新住宅は耐震性や断熱性に優れており、家族の安全と健康を長期間守る住まいになります

持ち家のデメリット

転勤や離婚、転職時にすぐ売却できないリスク

戸建てはマンションと比較して流動性(売りやすさ)が低い傾向にあります。また、売却額がローンの残債を下回る状態では、住み替えに支障をきたす恐れがあります。

固定資産税や修繕費などの維持管理費がすべて自己負担

賃貸と異なり、税金・保険・修繕費といった維持管理コストはすべて自分で計画的に備える必要があります。具体的な内訳は後述の「持ち家に潜む見えない支出」で確認してください。

住宅ローンの返済による家計の硬直化

住宅ローンの返済が家計を圧迫することで、子供の教育費や老後資金の確保に余裕がなくなる「家計の硬直化」は最大のリスクです。金利が上昇しても返済を続けられる余裕を持つことが推奨されています。

持ち家購入に向いている人の特徴

- 定住するエリアがある程度決まっており、転勤リスクが低い

- 住環境を自分の手で整えることに喜びを感じる

- 完済までの期間、安定した収入の見通しが立っている

- 老後の住居費を減らしたいという長期的な視点がある

賃貸を選ぶ前に、知っておきたいこと

賃貸住宅に住むことは、一定のコストを払って「住まいの流動性」を確保していると言えます。修繕リストは負わないですが、更新時の費用や、高齢になった際の居住権確保は課題となります。

賃貸のメリット

転勤やライフステージの変化に合わせて気軽に住み替え可能

家族構成の変化やキャリアアップに伴う移動に柔軟に対応できます。

修繕費や設備故障への対応が家主側の負担

外壁、屋根、防水などの建物構造に関わる修繕や、共用部の維持管理費用は原則として家主が負担します。

初期費用が抑えられ、資金を他の投資に回しやすい

初期コストを大幅に抑えられ流ため、手元の資金を運用や自己投資に充てやすくなります。

賃貸のデメリット

一生涯、家賃を払い続ける必要がある

一生涯にわたって家賃を払い続ける必要があるため、老後になっても住居費の支出は続きます。加えて、2年ごとの更新料や住み替えのたびに発生する引っ越し費用・仲介手数料は、住み替え頻度が高いほど累積額が膨らむ点も見落とせません。

自分の好みに合わせた大幅なリフォームができない

原状回復義務がある賃貸では、壁紙の変更や間取りの改修はもちろん、断熱性能を高めるような本格的なリノベーションも基本的には認められません。「もう少し住みやすくしたい」と思っても、できる範囲が限られる点は賃貸特有のストレスになります。

賃貸契約の審査が通りにくくなるリスク

年齢を重ねると、賃貸契約の更新や新規契約の審査が通りにくくなるケースがあります。保証人を立てられない場合や、収入が年金のみになった場合に入居を断られる事例も少なくありません。老後の住まいをどう確保するか、早めに考えておく必要があります。

賃貸に向いている人の特徴

- キャリアアップや転勤など、居住地が変わる可能性が高い

- 特定の場所への定住より、身軽さや自由度を優先したい

- 住居費以外の投資・趣味・経験にお金を使いたい

- 現時点で将来のライフプランが大きく変動する可能性がある

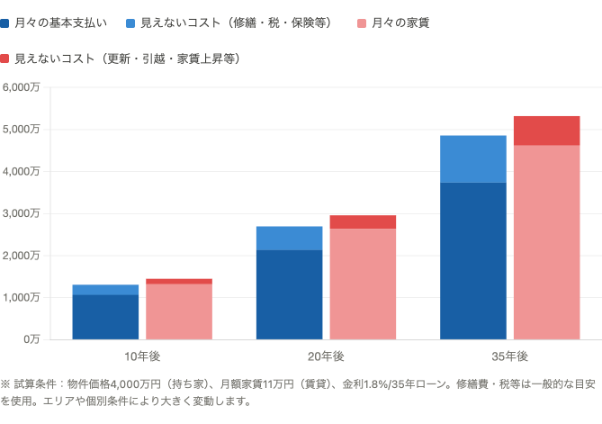

「生涯コスト」の比較

「月々の支払い」といった短期的な比較だけで判断するのは危険です。30年から50年という長期スパンで、生涯にわたる支出を可視化する必要があります。

グラフを見ると、35年スパンでは持ち家と賃貸の総支払額が接近することがわかります。ただし、持ち家はローン完済後に住居費が大幅に減る一方、賃貸は老後も家賃が続く点が大きな違いです。

持ち家に潜む「見えない支出」とは

物件価格以外にも、持ち家には様々なコストがかかります。

- 固定資産税や都市計画税といった税金

- 火災保険料

- 外壁塗装や屋根の補修

- 給湯器などの設備交換費 など

住宅ローンを利用する場合、金利が上昇した際の返済額増加リスクや、繰り上げ返済手数料などの見落とされがちな費用も精査しなければなりません。

賃貸に潜む「見えない支出」とは

家賃以外の支出は、住み替えの頻度が高いほど累積額は大きくなります。

- 2年ごとの更新料

- その都度かかる火災保険料

- 転居費用(引っ越し費用や敷金・礼金、仲介手数料)

近年、都市部を中心に賃料相場は上昇傾向にあります。今の家賃が将来も同水準で維持される保証はなく、老後に家賃が上がった場合の対応策を事前に考えておくことが大切です。

20代・30代・老後、時期によって変わるコスト

住まいのコストは、人生のフェーズによって意味合いが変わります。時期ごとに最適な住まい方は異なることを理解しましょう

プロを頼るべき場面とは

自分一人で将来の不確実性を完全に払拭することは困難です。特に高額なローンを組む際は、第三者のプロに客観的な意見を求めることで、心理的な負担を減らしながら判断できます。

キャッシュフロー表のすすめ

将来の収入と支出を可視化するキャッシュフロー表を作成しましょう。現在の貯蓄状況と将来のライフイベントを照らし合わせることで、「いくらまでなら住居費に使えるか」という具体的な予算を算出できます。「なんとなく不安」という感情を数値化して解消する効果があります。

知らないと損?住まいに関わる税制優遇と補助金

住宅ローン控除や、各自治体が提供する子育て世帯向けの支援策など、国や自治体にはさまざまな税制優遇制度が存在します。住宅への補助金や減税制度など、自分に適用可能な制度がないか、事前にしっかりと確認してください。制度は毎年変わるため、購入を検討する時期に最新情報を確認することをおすすめします。

FPに相談するメリット

ファイナンシャルプランナー(FP)は、中立的な立場で持ち家・賃貸それぞれのメリットとリスクを客観的に示してくれます。ライフプラン全体の中での住宅購入という位置づけが明確になり、専門的な意見は「背中を押してもらう」または「冷静に止めてもらう」ための確かな判断材料になります。相談費用は1〜2時間で5,000〜15,000円程度が相場です。

答えを出す前に、整理しておきたいこと

あしたの暮らし住まい選びは、人生の優先順位を決めることです。

数値的な損得も重要ですが、最終的には個人の価値観に基づいた意思決定が求められます。「心地よい暮らし」の定義を明確にしておきましょう。

10年後の自分の暮らしをイメージする

10年後はどのようなキャリアを歩み、どのような家族構成で、どこに住んでいるか具体的なシミュレーションを重ね、「10年後のシナリオ」を複数描きましょう。

その暮らしを維持するためには持ち家・賃貸どちらが対応しやすいか。必要な資金と選択にズレがないか再確認してください。

「売れる家」より「住み続けたい家」を基準にする

今のあなたが心地よいと感じる空間かどうかを何よりも優先してください。

資産価値への意識は大切ですが、それを最優先にすると住まいが「投資物件」になり、日々の暮らしの満足度が下がります。

立地の利便性や管理状態など、将来の第三者視点での価値を意識することは重要ですが、最終的には「毎日ここに帰ってきたいか」という感覚を大切にしてください。

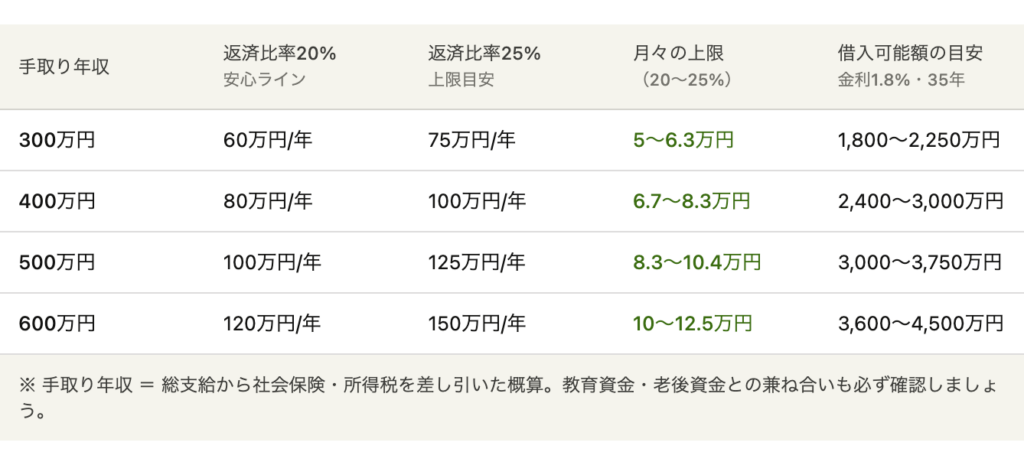

無理のない返済比率と資金計画

住宅ローンの返済比率は、手取り年収の20〜25%以内を目安に設定しましょう。

「借りられる上限」ではなく、教育資金や老後資金の貯蓄と両立できる予算計画を立て、長期的な視点でバランスの取れた資金計画を優先してください。

住まいは人生の基盤であると同時に、他のあらゆる目標と競合する支出でもあることを忘れないでください。

まとめ:自分の未来から住まいを選ぼう

「持ち家か賃貸か」の答えは、将来の金利変動、エネルギー政策、そして災害リスクといった多変量な要因によって容易に逆転してしまいます

重要なのは、損得勘定だけで短絡的に決めず、あなた自身のライフプランを軸に据えて考えることです。

現時点での最善を選択したとしても、状況変化に合わせて柔軟に軌道修正を行う姿勢を持ってください。住まいは人生を豊かにするための「手段」に過ぎません。今回の分析を基に、あなたにとって心地よい暮らしとは何かを問いかけ、納得できる選択へ一歩ずつ、自分のペースで踏み出しましょう。