「年収から計算すると、4,000万円まで借りられますよ」

住宅展示場や不動産会社で、そう言われることがあるかもしれません。でも心のどこかで「本当に大丈夫?」と感じたなら、その感覚を大切にしてください。 銀行の審査基準は「貸しても回収できるか」を判断するものであり、 「あなたが豊かに暮らしながら返せるか」とは別の話です。

本記事では、生活を守りながら無理なく返済できる「安全な借入額」の算出方法と、将来のリスクを回避するための「失敗しない計画の立て方」を具体的に解説します。

あしたの暮らし

あしたの暮らし漠然とした不安を確かな計画に変えていきましょう。

住宅ローンで「失敗」と感じる本当の理由

住宅ローンの「失敗」とは何でしょうか。

「失敗=返済できなくなって家を手放す」ことと思っている方が多いですが、 実際はそうではありません。毎月払えていても、 気づかないうちに生活が追い詰められているケースが大半です。 購入後にどのような状態が「失敗」につながるのか、 意外と見落とされがちな2つのかたちを確認しておきましょう。

返済苦だけではない「生活の質」低下のリスク

月々の返済が続けられていても、以下のような状態は借りすぎのサインです。

- 子どもに「習い事を諦めて」と言わなければならない

- 老後資金がまったく積み上がらない

- 家族での旅行や外食が「贅沢」になる

住宅ローンの返済期間は、一般的に35年です。その間に、 子どもの受験、車の買い替え、親の介護、収入の変動など、 多くのライフイベントが待っています。 「今払えるか」だけを基準に借入額を決めると、 10年後・20年後に家計が行き詰まるリスクが高まります。

「借りられる額」と「返せる額」は違う

銀行の審査は、「この人が返済不能になるリスクはどれくらいか」を 判断するためのものです。 「5,000万円借りられる」は、 「5,000万円返しても生活していける」という保証ではありません。 住宅金融支援機構の調査では、無理なく返済を続けている人の 返済負担率は平均20%前後です。 手取り月収の25%を上限の目安とし、できれば20%以内に抑えるのが理想です。 「自分はいくらなら返せるか」を、次のステップで一緒に計算していきましょう。

住宅ローンで失敗しない「安全な借入額」の計算方法

「いくら借りられるか」を起点に考えると、 住宅ローンは必ず借りすぎになります。 起点を「毎月いくらなら返せるか」に変えるだけで、 安全な借入額は自分で計算できます。 3つのステップで、あなたの数字を出してみましょう。

「今の家賃が7万円だから、月7万円のローンなら払えるはず」という考え方は、住宅購入後に崩れやすい前提です。賃貸と持ち家では、毎月かかる費用の種類がまったく異なります。

持ち家には、以下の費用が加わります。

| 項目 | 月換算の目安 | 備考 |

| 固定資産税・都市計画税 | 1.2 〜 2.0万円 | 毎年必ずかかる税金 |

| 火災・地震保険料 | 0.4 〜 0.8万円 | 数年おきに更新(積立必要) |

| メンテナンス・管理費 | 1.0 〜 5.0万円 | マンションなら管理費(3~5万)、戸建てなら修繕費自己積立(1~2万) |

| 合計(上乗せ分) | 約 3 〜 8万円 | これが「隠れた支出」です |

この「見えない固定費」を先に把握した上で、次のステップで返済可能額を逆算していきましょう。

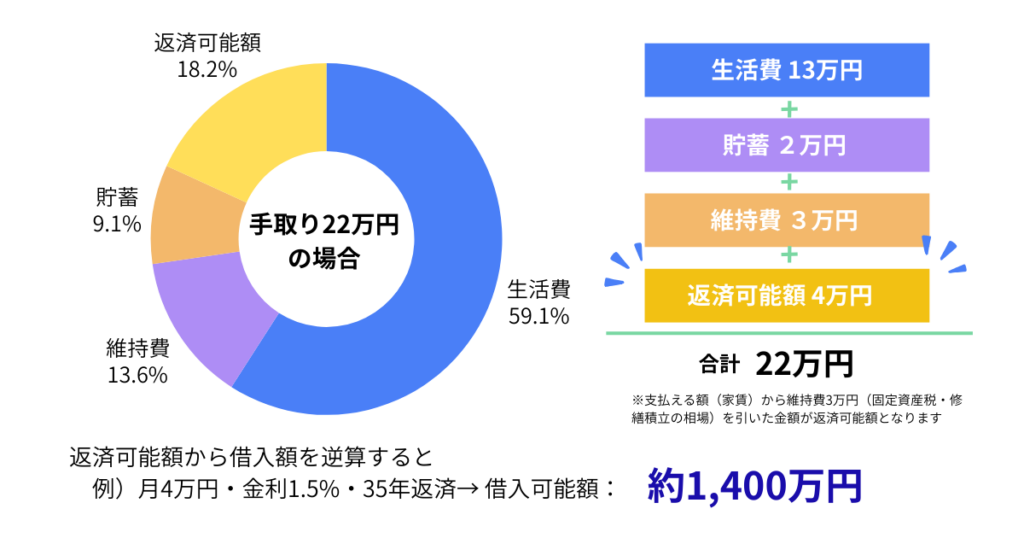

安全な借入額を知るためには、「年収の〇倍」といった簡易的な指標ではなく、毎月の収支から逆算する方法が最も確実です。

この計算例では、手取り額が22万円の場合の借入可能額は約1,400万円です。 「5,000万円借りられる」と言われた数字との差額が、 10年後・20年後の生活を左右するリスクそのものです。

住宅ローンには、毎月の返済に加えてボーナス時に一括返済できる「ボーナス払い」という設定があります。一見便利に見えますが、これを前提にした返済計画は危険です。

ボーナスは会社の業績や自身の評価によって増減し、最悪の場合ゼロになることもあります。35年のうちに一度でもそのような状況が訪れると、返済計画が一気に崩れます。

ボーナスは返済に組み込まず、繰り上げ返済の原資や生活防衛資金として別に積み立てることが長期にわたるローン返済を安定させます。

住宅ローン選びで失敗しないための3つの対策

借入額が決まったら、次は商品選びと契約時の判断が重要です。見落としやすい3つのポイントを押さえておきましょう。

1. 変動金利は「リスク許容度」で判断する

| 金利タイプ | メリット | デメリット |

| 変動金利 | 借入時の金利が低く、総返済額を抑えられる可能性がある | 金利上昇時に返済額が増えるリスクがある |

| 固定金利 | 返済額が一定で、長期の家計管理がしやすい | 変動より金利が高く、借入時の返済額は大きくなる |

2. 初期費用と入居後のコストを忘れない

住宅ローンで「失敗した」と感じる典型的なパターンは、住宅の購入価格(物件価格)以外のコストを見落としているケースです。購入時と入居後の費用を見越して計画しましょう。

- 購入時の諸費用: 頭金とは別に、事務手数料(借入額の2.2%など)や保証料、火災保険料、印紙税、登録免許税、司法書士報酬などが必要です。目安として、**新築住宅で物件価格の3〜5%、中古住宅で5〜10%**を見込んでおく必要があります。

- 入居後の維持費: 固定資産税に加え、マンションであれば管理費・修繕積立金、戸建てであれば将来のメンテナンス費用(屋根・外壁・給湯器など)が必要です。定期的なリフォーム資金として、将来的に平均300万〜400万円程度の準備が必要になることを計算に入れておきましょう

3. ライフステージの変化に備える

35年の間には、家族構成や働き方が変わる可能性が高いです。

- 出産・育児期:妻の収入が数年間減る

- 子どもの進学期:私立・理系の場合、教育費がピークに

- 親の介護期:労働時間の短縮せざるを得ない状況も

「今の収支がずっと続く」前提でローンを組むのではなく、最も収入が少なく、支出が多い時期を想定した上で「それでも返せる額」が、本当の意味での安全な借入額です。

人生の変化の時に「ローンさえなければ」と思わないために、今の計画に少しだけ余裕を持たせておきましょう。

ペアローン・頭金・団信の失敗しない判断基準

「ペアローンにすれば借入額が増える」「頭金はなるべく多く入れた方がいい」など状況によって正解は異なります。ペアローン・頭金・団信は、それぞれ別々のテーマに見えますが、家計リスクをどう管理するかという共通点があります。それぞれの判断基準を整理します。

ペアローンは借入額を増やせるが、リスクも2人分になる

ペアローンは「二人の収入が長期的に安定して続く」ことを前提とした仕組みです。

どちらかが退職・転職・体調不良などで収入が減ると、もう一方の返済負担が増加します。離婚の場合は手続きが複雑になり、物件の扱いでトラブルになるケースもあります。

夫婦それぞれがローンを契約するため借入額が増え、住宅ローン控除を二人分受けられる利点があります。ただし検討前に、「片方の収入だけで返済と生活が成り立つか」を必ずシミュレーションしてください。

頭金は「手元の資金を残すこと」を優先する

頭金を多く入れると借入額が減り、利息の総支払額を抑えられます。しかし、頭金に貯蓄のほとんどを充ててしまうと、入居後に急な出費(家電の故障、医療費など)が発生した際に対応できなくなります。

目安として、生活費の約6ヶ月分を「生活防衛資金」として手元に残し、頭金に充てる額を決めます。フルローン(頭金ゼロ)も選択肢ですが、その分借入額と利息が増えることを把握した上で判断しましょう。

団信(団体信用生命保険)の選び方

団信とは、ローン返済中に死亡・高度障害状態になった場合に、残債が保険で支払われる仕組みです。住宅ローンに原則セットされますが、フラット35は任意加入のため確認が必要です。

団信に特約がある場合は、金利が0.1〜0.3%程度上乗せされます。既存の生命保険や就業不能保険と内容が重複していないかを確認した上で、本当に必要な保障だけを選び、保険料の過払いにつながらないようにしましょう。

不安が残るときは、住宅ローンの専門家に頼っていい

あしたの暮らし住宅ローンは、金額が大きく期間が長いため、自己判断には限界があります。最終的な確認には専門家の力を借りることもおすすめです。

FPや専門家に相談するメリット

ファイナンシャルプランナー(FP)に相談すると、住宅ローンの適正額だけでなく、教育費・老後資金も含めたライフプラン全体の視点でアドバイスをもらえます。30年後、40年後の家計収支を可視化でき「本当に返せるのか」という不安が解消されます。不動産会社提携のFPではなく、独立系のFPや住宅ローンアドバイザーを選ぶと中立的な立場からアドバイスをもらえます。

相談時に必要な情報と質問リスト

相談時には以下の情報を事前に用意しておくと、限られた時間をより中身のある相談に使えます。

- 直近の源泉徴収票(年収の把握)

- 毎月の家計収支のメモ(固定費・変動費の内訳)

- 現在の貯蓄額と頭金に充てられる金額の目安

- 将来の家族計画(子どもの人数など)

「いくら借りられますか?」ではなく「いくらなら安全ですか?」と質問するとより本質的な回答が得られます。専門家への相談は「決断」ではなく「確認」のためのステップです。まずは話を聞いてみるだけでも、不安はずいぶん軽くなります。

まとめ|失敗しない住宅ローンとは、家族の生活を守る計画のこと

住宅ローンで失敗しないことの本質は、「家を買う」ことではなく、「買った後も家族が安心して暮らせる」状態を維持することです。

まずは今回お伝えした「返済負担率20%以内」を基準に、自分たちの返済可能額を計算してみてください。次に、その金額で35年間を安定して返せるか、ライフイベントを書き出しながら確認しましょう。そして不安が残るなら、中立な専門家に相談して確信を得てから動く。この順番が、後悔のない家づくりへの道筋です。

焦らず、一つひとつ確かめながら進んでいきましょう。その先にあなたの「安心して暮らせる家」が待っています。